本报告涉及的各项数据,点击此处联系索取

2024年以来,全国新房市场整体延续调整态势,二手房市场在“以价换量”带动下,成交保持一定规模,但房地产整体下行压力仍较大。在此背景下,4月30日政治局会议定调楼市政策方向,提出“统筹研究消化存量房产和优化增量住房的政策措施”,5.17房地产“一揽子”新政聚焦稳市场、去库存,6.7国常会再次明确“对于存量房产、土地的消化、盘活等工作既要解放思想、拓宽思路,又要稳妥把握、扎实推进”。多项政策落地后部分核心城市二手房成交率先好转,但新房市场整体尚未明显改善,政策见效仍需时间。展望下半年,预计在政策托底和高基数效应减弱影响下,全国新房销售同比降幅将逐步收窄,但投资开工表现或延续偏弱走势,市场仍处筑底阶段。本报告主要结论如下:

(1)房价:2024年1-5月,二手房市场“以价换量”态势延续,百城二手房价格累计下跌2.91%,环比下跌城市数量已连续12个月超90城;受改善型楼盘入市带动,百城新房价格累计上涨1.09%。

(2)市场供求:上半年,新房销售表现较弱,重点100城新建商品住宅销售面积同比下降约四成,6月由于基数回落叠加政策效果显现,成交面积同比降幅收窄至约两成。1-5月重点城市二手房成交套数同比下降13%,6月以来(6.3-6.23),二手房周均成交套数同比增长约20%,市场表现明显优于新房,上海、深圳、杭州等城市政策效果明显,其中上海6月以来二手房多日网签超千套。

(3)土地市场:上半年,全国300城住宅用地供求规模同比降幅均超30%,进入二季度,由于优质地块较少,叠加房企拿地意愿尚未修复,多数土地以底价成交,市场情绪低于一季度。土拍规则继续优化,上海于6月取消了土拍溢价率10%的上限要求,北京上调了部分地块溢价率上限。拿地企业方面,核心城市拿地主力仍是央国企,福州、郑州地方国资占比仍较高。

(4)政策展望:下半年宏观政策或进一步发力稳经济,房地产政策预计将聚焦在“稳市场”“去库存”方面,配套政策有望继续优化落实。稳市场方面,部分城市仍有望继续降低房贷利率、降低交易税费,同时预计一线城市限购政策仍有优化空间。同时促进“好房子”建设的配套政策也有望继续完善,带动改善性住房需求释放。去库存方面,各地国企收储已建成未售新房预计将进入实际落地阶段,同时南京、郑州等国企“收旧换新”模式或将得到推广,此外,通过收回、收购等方式盘活存量土地的政策也有望取得进展。

(5)市场展望:由于居民收入预期、房价下跌预期尚未明显改善,预计2024年下半年,全国房地产市场仍面临调整压力,新房市场或仍处于筑底阶段。乐观预期下,下半年全国新建商品房销售面积与上年同期基本持平,全年同比下降10%左右;中性预期下,全年新建商品房销售面积同比或下降14.9%;悲观预期下,全年降幅约18%。供应方面,新开工面积下行态势难改,全年预计同比降幅仍较大;房地产开发投资额在低基数效应显现下,下半年同比降幅或有收窄,但全年投资表现预计仍偏弱,项目“白名单”等政策深入推进落实,或将对投资产生一定支撑。

2024年上半年中国房地产市场形势总结

(一)价格水平:1-5月百城二手房价格累计下跌2.91%,改善型楼盘入市带动百城新房价格累计上涨1.09%

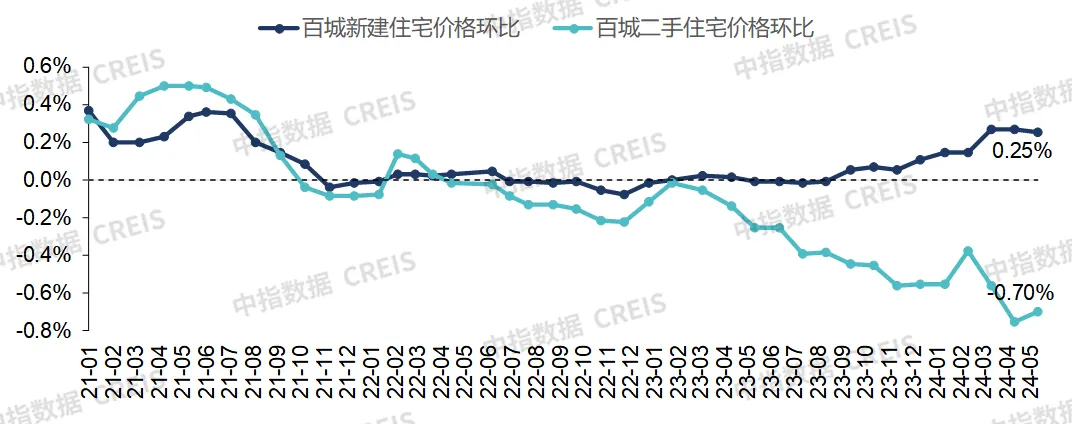

图:2021年以来百城新建住宅、二手住宅价格环比变化

数据来源:中指数据CREIS

二手住宅方面,2024年1-5月百城二手住宅价格累计下跌2.91%。根据中国房地产指数系统百城价格指数,2024年1-5月百城二手住宅价格累计下跌2.91%,跌幅较2023年同期扩大2.34个百分点。具体来看,除2月在春节假期影响下价格环比跌幅收窄外,上半年百城二手住宅价格整体呈现加速下行态势。进入5月,监管部门落地多项利好举措,上海、广州、深圳大幅度优化购房政策,政策优化在一定程度上提振了业主信心,二手房挂牌价格跌幅有所收窄。5月百城二手住宅均价为14870元/平方米,环比下跌0.70%,跌幅较4月收窄0.05个百分点,已连续25个月环比下跌。

新建住宅方面,2024年1-5月百城新建住宅价格累计上涨1.09%。根据中国房地产指数系统百城价格指数,2024年1-5月百城新建住宅价格累计上涨1.09%,涨幅较2023年同期扩大1.07个百分点。具体来看,受改善型楼盘入市带动影响,1-5月百城新建住宅价格月度环比均呈结构性上涨态势,5月百城新建住宅均价为16396元/平方米,环比上涨0.25%,涨幅较4月收窄0.02个百分点。

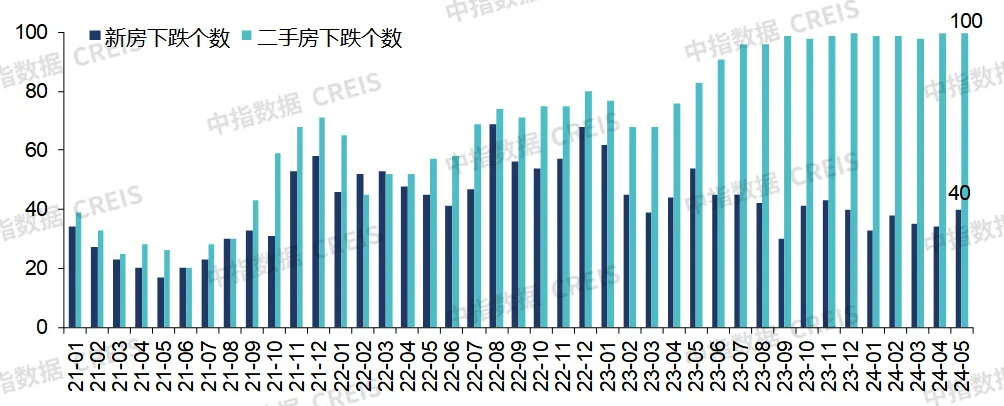

图:2021年1月以来百城新建住宅、二手住宅价格环比下跌城市数量变化

数据来源:中指数据CREIS

从涨跌城市个数看,2024年1-5月,百城新建住宅价格环比下跌城市数量保持平稳,二手住宅价格下跌城市数量维持高位。2024年5月,百城新建住宅价格环比下跌城市数量为40个,较4月增加6个;100个城市二手住宅价格环比均下跌,下跌城市数量与4月持平,已连续12个月超90城。

(二)成交规模:上半年重点100城新房成交面积同比下降约四成,6月降幅收窄至20%;二手房表现好于新房,1-5月重点25城二手房销售同比下降13%,6月同比或转增

全国:根据国家统计局数据,2024年1-5月,全国商品房销售面积为3.7亿平方米,同比下降20.3%,5月商品房销售面积为7390万平方米,同比下降20.7%(单月增速为调整基数后测算),较4月收窄2.1个百分点。1-5月商品房销售额为3.6万亿元,同比下降27.9%,降幅较1-4月收窄0.4个百分点,5月商品房销售额为0.8亿元,同比下降26.4%,增幅较4月收窄4.1个百分点。其中新建商品住宅销售面积、销售金额同比分别下降23.6%、30.5%。

现房销售表现好于期房,占比提升至三成以上。2024年1-5月,商品房期房销售2.5亿平方米,同比下降31.0%;现房销售1.1亿平方米,同比增长23.0%,表现明显好于期房。从占比上看,2024年1-5月现房销售面积占总销售面积的比重为30.6%,较2023年全年提升8.1个百分点。

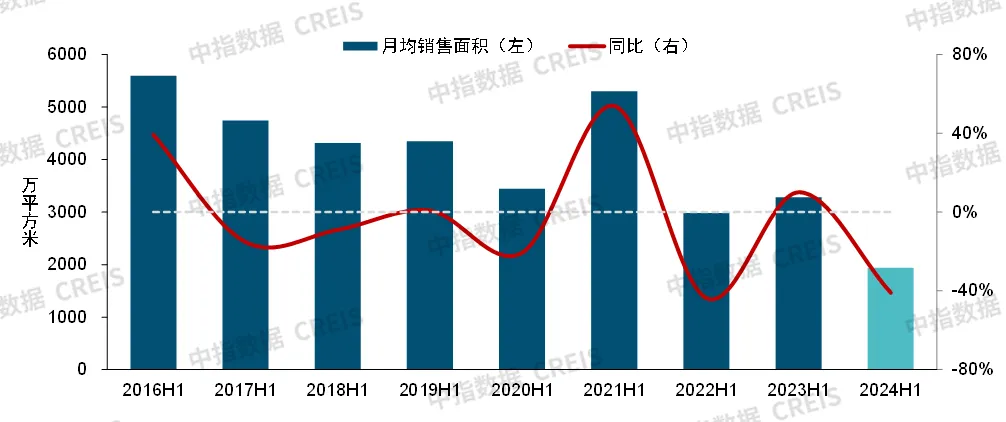

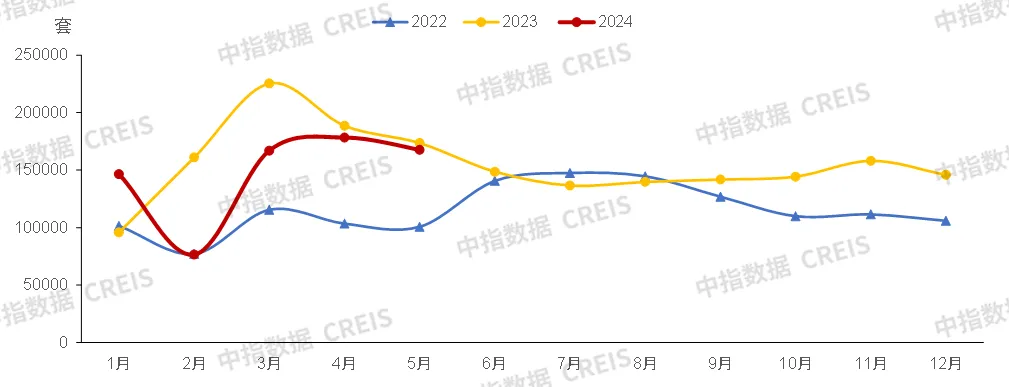

图:2018年至2024年100个代表城市新建商品住宅上半年月均成交面积及同比走势

数据来源:中指数据CREIS

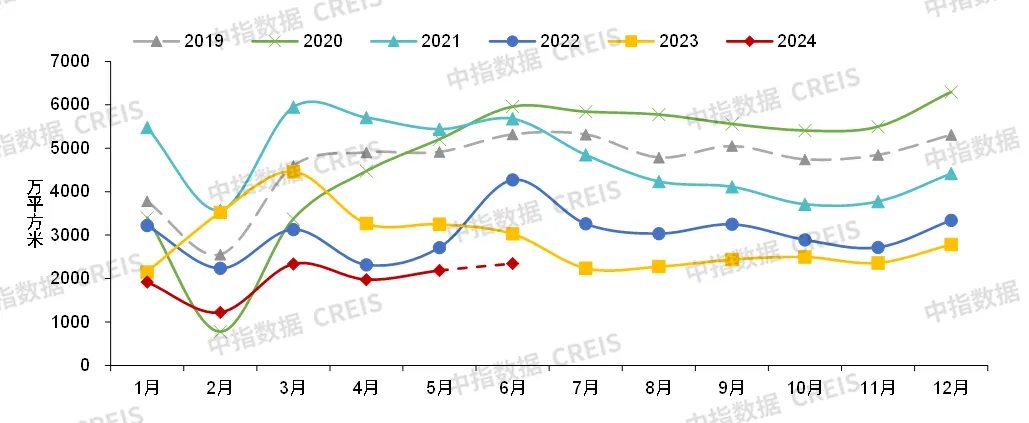

图:2019年以来100个代表城市新建商品住宅月度成交面积走势

数据来源:中指数据CREIS

重点城市:上半年,重点100城新建商品住宅整体市场活跃度偏弱,成交规模处近年来同期低位。据初步统计,2024年上半年,重点100城新建商品住宅月均成交面积约2000万平方米,同比下降约四成,降幅仍较大。5.17楼市“一揽子”政策落地后,市场情绪有所回升,同时由于去年同期高基数效应减弱,6月重点100城新建商品住宅成交面积环比增长,同比降幅延续收窄态势,同比下降约20%。

图:2016至2024年各梯队代表城市商品住宅上半年单城市月均成交面积及同比走势

数据来源:中指数据CREIS

不同梯队城市来看,2024年上半年,一线城市新建商品住宅成交面积同比降幅最小。根据初步统计,2024年上半年,一线城市政策优化持续落地,加之购房需求更为旺盛,新建商品住宅成交面积同比下降约三成,降幅在各线城市中最小;而多数二线、三四线代表城市限制性政策在2023年已基本放开,今年上半年整体市场情绪仍较弱,新建商品住宅成交面积同比下降均约四成,部分基本面较强的核心二线城市,如成都、杭州,在政策优化后市场活跃度回升较明显,但多数城市市场调整压力仍较大。

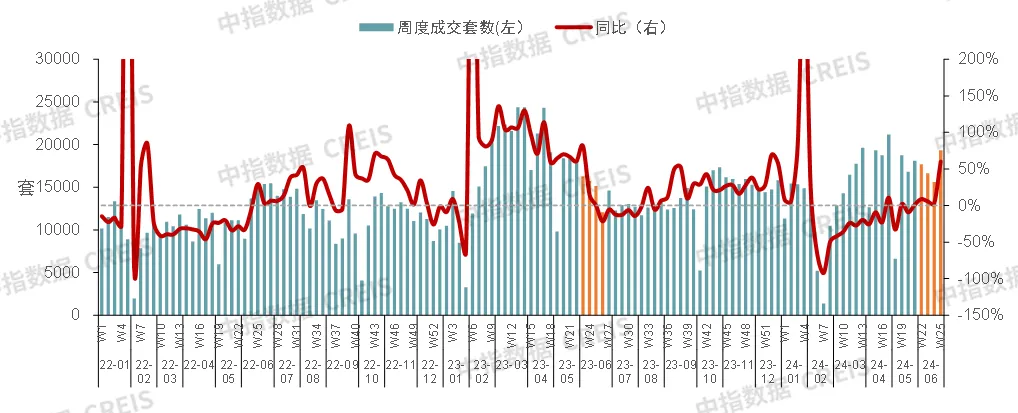

图:2022年以来25个代表城市二手住宅月度成交套数走势

数据来源:中指数据CREIS

图:2022年以来11个代表城市二手住宅周度成交套数走势

数据来源:中指数据CREIS

二手住宅方面,重点城市在以价换量以及政策优化带动下,二手房市场整体保持活跃,表现明显好于新房市场。根据中指数据,2024年1-5月,重点25城二手住宅成交套数同比下降12.9%,而同口径下新房成交套数同比下降42.7%,二手房表现明显好于新房,成交规模整体处于较高水平。5.17新政落地后,二手房市场情绪较高,同时在以价换量的带动下,市场热度延续,6月以来(6.3-6.23),二手房周均成交套数较5月周均增长10.3%,较上年同期增长20.1%,市场表现亦优于新房。

表:一线城市近期市场表现

数据来源:中指数据CREIS

表:部分重点二线城市近期市场表现

注:6月统计范围为1日-25日,上海二手房为商品房口径,其余均为商品住宅。

数据来源:中指数据CREIS

5.17楼市“一揽子”政策落地后,核心一二线城市纷纷跟进落地,政策效果也逐渐显现,分城市来看:

上海:5.27政策优化后二手房成交有所放量,6月1日-25日,上海新房、二手房分别成交7434套、21177套,在部分项目集中网签备案带动下,新房日均成交套数较5月增长11.1%,较去年同期下降16.7%,二手房在以价换量及政策优化带动下(非沪籍单身购买二手房范围扩大至外环内),日均成交套数较5月增长40.5%,6月以来多日网签超1000套,二手房市场活跃度较高。

深圳:6月1日-25日,深圳新房、二手房各成交2144套、3548套,在部分项目降价促销及较低基数下,新房日均成交套数较5月增长32.3%,同比增长5.7%;二手房市场保持较高活跃度,在5月高基数下,6月日均成交量较5月增长5.7%,同比在低基数下增长85.1%,市场延续温和修复态势。

杭州:政策优化效果持续,6月1日-25日,杭州新房、二手房各成交4869、6342套,日均较5月分别增长17.9%、21.5%,新房同比增长1.6%,二手房在低基数下同比增长114.0%。主城区部分热点项目入市,带动区域市场活跃度提升,如霞映锦绣里项目,共93套房源,996组家庭入围,中签率9.3%,同时,当前低总价、老破小房源成为二手房市场成交主力,在价格持续调整后这部分房源总价优势凸显,二手房市场活跃度较高。

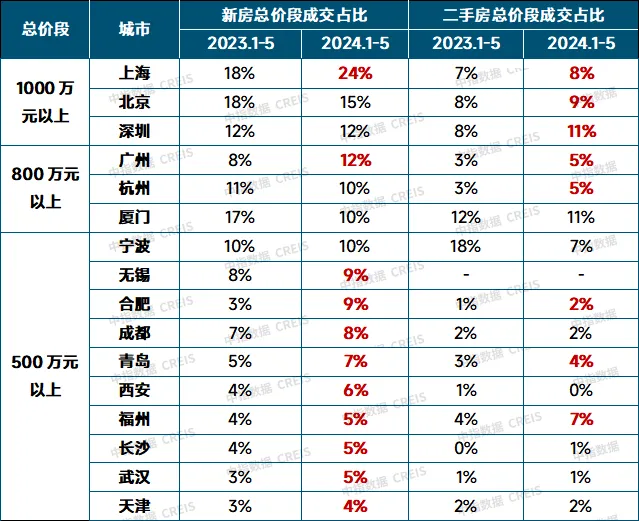

表:2024年1-5月及2023年1-5月重点城市新房、二手房高总价商品住宅成交套数占比

数据来源:中指数据CREIS

需求结构来看,2024年前五月一线城市高总价段二手房需求释放良好,5.17新政后,伴随着二手房价格的持续下调,低总价、老破小成交量有所上升;上海、广州及多个二线城市高端改善新房成交占比提升。新房市场来看,上海多个改善型项目入市,带动1-5月1000万以上总价段的项目成交套数占比较去年同期提升6.3个百分点;广州取消120㎡以上限购后,改善性需求持续释放,新房市场中800万以上总价段成交套数占比明显提升;无锡、合肥、成都、青岛等多个二线城市高总价段新房成交占比均有不同程度提升。二手房市场来看,一线城市二手房价格持续下跌,叠加